2025.07.15

銀行口座なしでも暮らせる?フィリピンの金融事情とフィリピン人の金銭感覚、金融サービスの今

フィリピンの金融機関と金銭感覚:日本人との違いを探る

国民の10人に1人が海外就労していると言われるフィリピンでは、国家の外貨収入が出稼ぎ労働者による送金に大きく依存しています。彼らは環境の異なる異国で働き、母国に残した家族のために少しでも多く送金できるよう倹約生活をしています。年少の兄弟姉妹の学費のため、両親が老後に暮らせる家屋購入のため、子供たちの将来のため。言ってしまえば個人の事情ですが、国策として海外就労が励行されていることもあり、彼らは国内で等しく英雄視されています。当の出稼ぎ労働者たちには、意外なほど悲壮感というものがありません。稼げる機会のあるものが家族を養うのは当たり前、と言わんばかりです。潤沢な収入のあるなしに関わらず、親族知人間で金銭を融通しあうことが日常的なフィリピン。その金銭感覚は、我々日本人にはなかなか理解しがたい点も多いようです。今回はフィリピンのお金についてお話しします。

銀行口座をもたないフィリピン人

フィリピン人は歴史的に国民のほとんどが銀行口座をもたないと言われてきました。まず口座開設に必要な免許証などの公文書を持っていない、銀行の支店数が少ない地方だと口座を持つことにメリットがないなどの理由からです。何より手持ちの現金が右から左に流れていく生活に追われる状況に、国民の大半が置かれているという現実がありました。また口座を開設したところで、それを維持するためには数千ペソを預けたままにしておかなければなりません。残高がこれを下回ると自動的に罰金が引き落とされ、最終的にはゼロになります。求められる預入額の条件を満たし続けるくらいなら、手元に置いておきたいという人も多かったことでしょう。

支店が違うとお金が下せない!支店ごとに異なるサービスとその不便さ

さらに不便な点としては、フィリピンの銀行は各支店がある程度独立した運営をしているために、同じ系列店でも最初に口座を開設した支店でなければ受けられないサービスがあります。例えば高額の現金出金や、ATMカードを紛失した等のトラブルに遭遇した時の対応などがそうです。

ただし首都圏に居住しているのであれば、大手銀行は町中いたるところに現金自動預け支払機を設置していますので、日常生活に必要な現金の引き出しには不自由しなくなりました。これらは日本とは異なり365日24時間、手数料なしで利用できます。むしろ日本より便利かもしれません。

変容を遂げる金融サービス利用状況

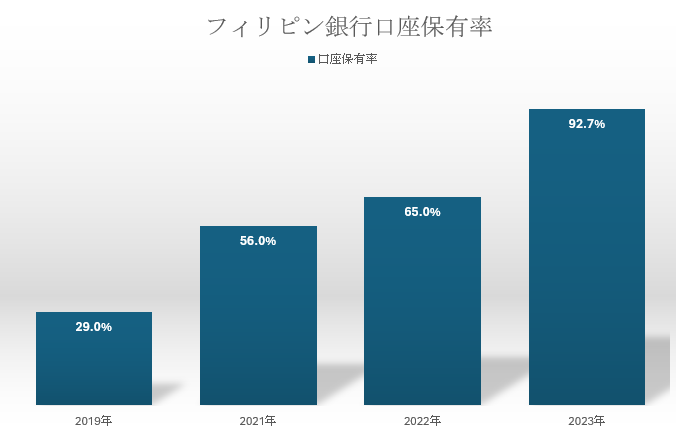

しかし以上に述べてきたような事情は、一部ですが過去のものになりつつあります。2018年に導入された基本預金口座(Basic Deposit Accounts) は、開設要件が緩和され最低預入額も100ペソ以下とかなり低く設定されています。さらにフィリピン統計庁(PSA)と国営銀行Landbankの協力により、国民識別番号(PhilID)を取得すると同時に銀行口座を開設することが出来るようになりました。その結果として2019年には29%にとどまっていた口座保有率が、2021年には56%に、23年には92.70%に達しているという発表があります。これは飛躍的な伸び率といえます。フィリピン政府が関係省庁をあげて、成人の口座保有率を上げようとしてきた取り組みの成果と言えるでしょう。

フィリピンの銀行口座保有率の推移(2019〜2022年)を示したグラフ

フィリピンの銀行口座保有率の推移(2019〜2022年)を示したグラフ

デジタル銀行の隆盛

かつて固定電話の据え付けを申請しても何年も待たされると言われるほど、通信環境の悪かったフィリピンでは、携帯電話が登場するやあっという間に普及しました。従来の銀行サービスの利用者が少なかったからこそ、現在デジタルバンキングや電子マネーが著しい速さで普及していっています。中でもGCashやMaya(旧PayMaya)が最もよく使われているアプリです。モバイルウォレットとも呼ばれるこれらのアプリは煩雑な銀行口座開設に比べて、公文書や事前審査も必要ないので簡単に利用することができます。スマホ一つで、送金や支払いを無料もしくは廉価な手数料で利用できるのです。

今やフィリピン人の80%近くが送金や支払いに際して、何らかのデジタルテクノロジーを利用しているとの報告もあります。現在のところ、口座はおろか、お財布を持つこともなかったフィリピン人たちにとって、これらのテクノロジーは無敵の存在となり、短期間に劇的変化が起きています。実際に銀行口座を持たないが、デジタルアプリを介して金融サービスをうけているフィリピン人は増えていると言われています。

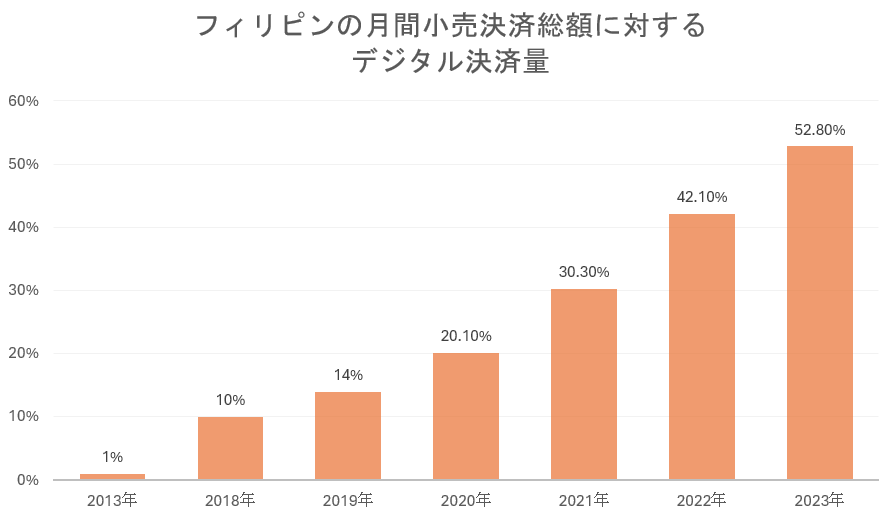

グラフのポイント

年度 | デジタル 決済量比率 | 備考 |

2013年 | 1% | |

2018年 | 10% | |

2019年 | 14% | |

2020年 | 20.1% | パンデミックの影響で非接触決済の需要が急増。 |

2021年 | 30.3% | GCashの利用者が急増、特に都市部での利用が増加。 |

2022年 | 42.1% | BSPがデジタル決済促進政策を強化。オンライン決済や公共料金の支払い、リモート送金が一般的になった。 |

2023年 | 52.8% | GCash単体で8,000万人ユーザー突破、フィリピンの成人の大多数に普及。モバイルウォレットは地方でも利用が広がった。 |

E-Payments Measurement Report by Bangko Sentral ng Pilipinas ,各種報道による推定値より

TDG東京にて表、グラフ作成

フィリピン中央銀行(BSP)の公式ウェブサイト:https://www.bsp.gov.ph

月給2回払いとフィリピン流の金銭管理

日本と大きく異なるお金に関する事情の一つに、勤め人の給料支払い日があります。フィリピンでは月給は通常、月の半ばと月末近くの2回に分けて支給されます。これは月一回の支給にするとすぐに使いきってしまい、翌月までの生活を維持できないためと言われています。不安定な社会を生きる日本人が預貯金を将来の支えとするのと異なり、南国ならではの楽観主義なのでしょうか。

もてる者が支える社会構造

固定した格差社会のフィリピンで生活しているうちに、経済的強者が弱者に金品を融通するのは当たり前という場面によくでくわしました。そしてそれは社会的セーフティネットとして機能しているのではないか、と思われるようにもなりました。余裕があるわけではない筆者の経験でも、フィリピン人に貸したお金が返ってきたことはほとんどありません。昔は日本でも<江戸っ子は宵越しの銭は持たない>と言われました。ちまちま貯め込むよりもあるだけ使ってしまう、昔堅気のきっぷの良さなのか、お金なんて不安定なものに拘泥しない潔さなのか。そこまで言うと理想化の度が過ぎると言われそうです。当たり前ですが、堅実に貯金をしているフィリピン人もたくさんいることを付け加えます。

まとめ

日夜変化を続けるフィリピン社会はあらゆる面で、日本や他の国とは異なるユニークな姿を見せてくれます。お金に対する考え方もその一つ。技術革新が貧困層にも金融サービスへの接点を増やし、より暮らしやすいフィリピン社会を作っていけるように願っています。

執筆者 上村康成 From TDGI東京オフィス

お問合せ ↗

TDGHRM フェイスブック